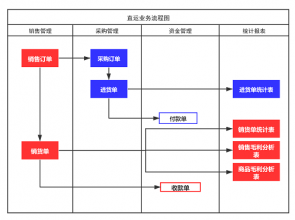

山西用友软件-备用金的分录处理

发布时间:2013-07-05 15:49 浏览次数:次 作者:山西用友软件

例:xx公司对行政科采用非定额备用金制度,行政科为购买办公用品预借备用金1600元,预借时,财务部门根据借款凭证编制现金付款凭证,其会计分录为:

借:其他应收款——备用金(行政科) 1600 (借出去的现金)

贷:现金 1600(现金借出,现金减少)

行政科购买办公用品1520元后凭发票和验收入库单到财务部门报销,交回多余现金80元,财务部门编制转帐凭证一张,其会计分录为:

借:管理费用 1520 (购买的办公用品为管理费用)

现金 80 (借出去的现金未用完部分收回)

贷:其他应收款——备用金(行政科) 1600 (冲借方,结转掉,借出去的现金收回,

出纳员收回多借的未用现金80元。

如果行政科实际购买办公用品1780元,自己垫付了180元,则在报销时除按规定编制转帐凭证一张,其会计分录为:

借:管理费用 1780 (购买的办公用品为管理费用)

贷:其他应收款——备用金(行政科) 1600(借出去的现金冲销)

现金 180 (还要付180元)

出纳员付给行政科现金180元,退还行政科经办人员其垫付的现金180元。

借:其他应收款——备用金(行政科) 1600 (借出去的现金)

贷:现金 1600(现金借出,现金减少)

行政科购买办公用品1520元后凭发票和验收入库单到财务部门报销,交回多余现金80元,财务部门编制转帐凭证一张,其会计分录为:

借:管理费用 1520 (购买的办公用品为管理费用)

现金 80 (借出去的现金未用完部分收回)

贷:其他应收款——备用金(行政科) 1600 (冲借方,结转掉,借出去的现金收回,

出纳员收回多借的未用现金80元。

如果行政科实际购买办公用品1780元,自己垫付了180元,则在报销时除按规定编制转帐凭证一张,其会计分录为:

借:管理费用 1780 (购买的办公用品为管理费用)

贷:其他应收款——备用金(行政科) 1600(借出去的现金冲销)

现金 180 (还要付180元)

出纳员付给行政科现金180元,退还行政科经办人员其垫付的现金180元。

上一篇

上一篇